Canalys, calano le spedizioni di smartphone per il quarto trimestre consecutivo. -12% nel 2022

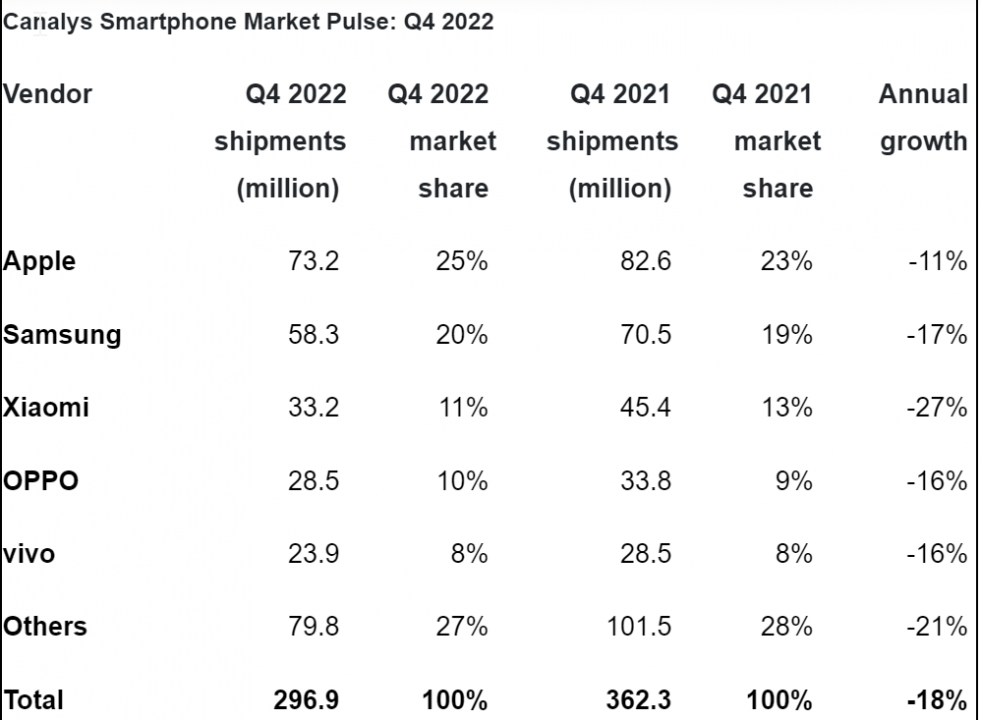

Nel quarto trimestre del 2022 le spedizioni globali di tali dispositivi sono diminuite del 18% a 296,9 milioni di unità. I vendor hanno spedito meno di 1,2 miliardi di unità nell'intero anno 2022

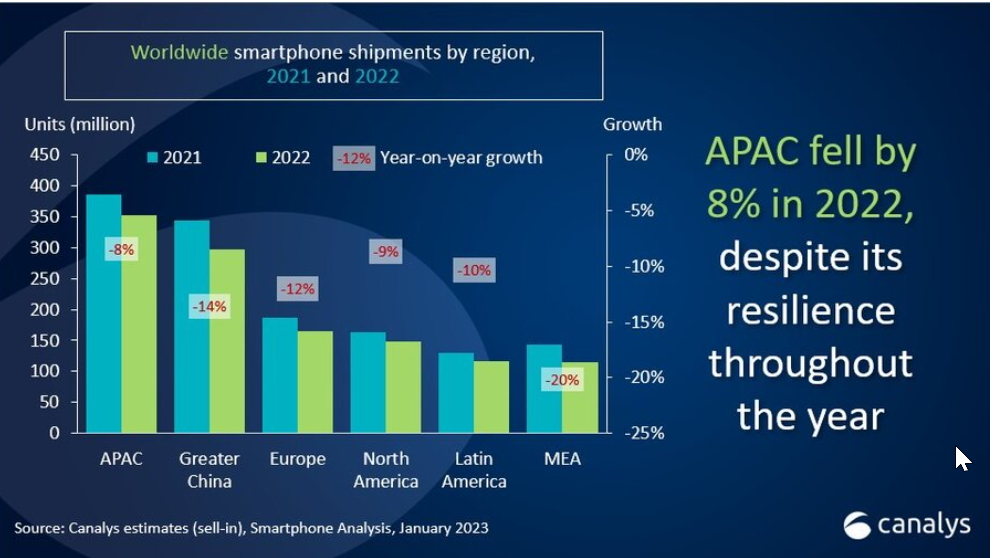

Un recente ricerca Canalys mostra che le spedizioni globali di smartphone sono diminuite del 18% a 296,9 milioni di unità nel quarto trimestre del 2022. Con il calo della domanda, i vendor hanno spedito meno di 1,2 miliardi di unità nell'intero anno 2022, portando a un calo del 12% delle spedizioni annuali.

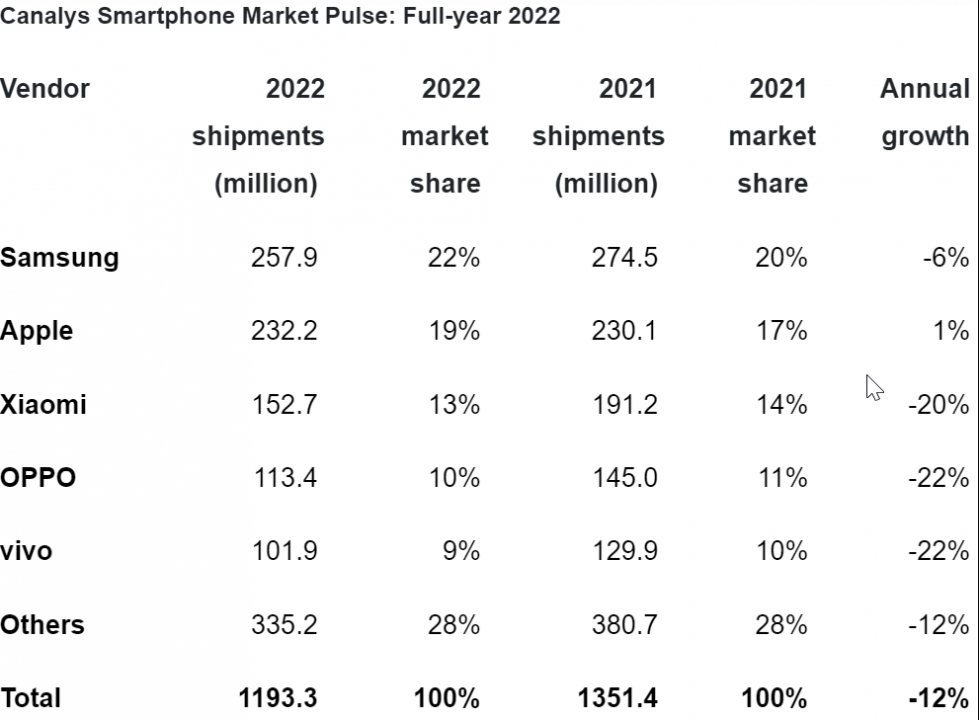

I primi cinque vendor nel 2022 sono rimasti gli stessi del 2021.

Samsung ha difeso la sua prima posizione, rivendicando una quota di mercato del 22% con 257,9 milioni di spedizioni. Al secondo posto Apple con spedizioni di 232,2 milioni e una quota di mercato del 19%, nonostante abbia chiuso il 2022 con il suo primo calo a due cifre nel quarto trimestre, a causa delle restrizioni COVID-19 sugli impianti di produzione cinesi e della domanda più debole. Xiaomi è arrivata terza con 152,7 milioni di spedizioni e una quota di mercato del 13%. Con quote di mercato del 10% e del 9%, rispettivamente, OPPO e vivo si sono classificate al quarto e quinto posto.  “I mercati principali hanno dovuto vedersela con un forte calo delle spedizioni verso la fine del 2022, colpendo duramente sia Samsung che Apple”, ha affermato Sanyam Chaurasia, analista di Canalys. "Nonostante una certa stabilizzazione nel terzo trimestre, nel 2022 l'Asia e l'Europa hanno registrato le peggiori performance del quarto trimestre della storia. Le azioni si sono accumulate nei principali mercati, come l'India e la Repubblica popolare cinese (continente), portando a un trimestre finale deludente. Nel frattempo, la crisi economica ha intaccato la spesa dei consumatori in America settentrionale e latina. I vendor devono pianificare attentamente il lancio di nuovi prodotti poiché i rivenditori e le società di telecomunicazioni sono riluttanti ad aumentare i livelli di inventario".

“I mercati principali hanno dovuto vedersela con un forte calo delle spedizioni verso la fine del 2022, colpendo duramente sia Samsung che Apple”, ha affermato Sanyam Chaurasia, analista di Canalys. "Nonostante una certa stabilizzazione nel terzo trimestre, nel 2022 l'Asia e l'Europa hanno registrato le peggiori performance del quarto trimestre della storia. Le azioni si sono accumulate nei principali mercati, come l'India e la Repubblica popolare cinese (continente), portando a un trimestre finale deludente. Nel frattempo, la crisi economica ha intaccato la spesa dei consumatori in America settentrionale e latina. I vendor devono pianificare attentamente il lancio di nuovi prodotti poiché i rivenditori e le società di telecomunicazioni sono riluttanti ad aumentare i livelli di inventario".  Nota: le stime di Xiaomi includono il sottomarchio POCO e OPPO include OnePlus. Le percentuali potrebbero non raggiungere il 100% a causa degli arrotondamenti. Fonte: Canalys Smartphone Analysis (spedizioni sell-in), gennaio 2023

Nota: le stime di Xiaomi includono il sottomarchio POCO e OPPO include OnePlus. Le percentuali potrebbero non raggiungere il 100% a causa degli arrotondamenti. Fonte: Canalys Smartphone Analysis (spedizioni sell-in), gennaio 2023

“Entrando nel 2023, Apple e Samsung sono in una posizione migliore per affrontare le continue incertezze grazie al loro dominio di fascia alta”, ha affermato Le Xuan Chiew, Research Analyst di Canalys. "La popolarità dei modelli iPhone Pro aiuterà Apple a estendere la sua quota di ricavi, nonostante la domanda complessiva sia sotto pressione. Nel frattempo, le inaspettate difficoltà di approvvigionamento dei modelli Pro hanno portato all'accelerazione della diversificazione della produzione di Apple, che aiuterà l'azienda a mitigare il rischio di approvvigionamento e le tensioni geopolitiche in corso. Anche Samsung sta mantenendo il suo focus sulla redditività, rafforzando il suo portafoglio di fascia alta e creando un segmento di nicchia premium attraverso la serie Fold. D'altro canto, i vendor cinesi sono ancora vulnerabili ai venti contrari del mercato internazionale e a un mercato interno spietato. Oltre alla scarsa domanda, anche le scorte di canale, la pressione sui margini e l'efficienza operativa mettono a dura prova le loro strategie di espansione".  Nota: le stime di Xiaomi includono il sottomarchio POCO e OPPO include OnePlus. Le percentuali potrebbero non raggiungere il 100% a causa degli arrotondamenti. Fonte: Canalys Smartphone Analysis (spedizioni sell-in), gennaio 2023

Nota: le stime di Xiaomi includono il sottomarchio POCO e OPPO include OnePlus. Le percentuali potrebbero non raggiungere il 100% a causa degli arrotondamenti. Fonte: Canalys Smartphone Analysis (spedizioni sell-in), gennaio 2023

“Il 2023 sarà un anno difficile. Le recenti tendenze macroeconomiche indicano un crescente rischio di recessione globale", ha affermato Amber Liu, analista di Canalys. “La strada verso la ripresa per il mercato degli smartphone è offuscata da incertezze. Vendor e canale osserveranno da vicino la dinamica del mercato e adotteranno un approccio cauto. I vendor più piccoli devono concentrarsi sulla garanzia della redditività trovando opportunità di nicchia con portafogli semplificati e una gestione efficiente del canale. D'altra parte, i marchi popolari studieranno i modi per guidare la domanda attraverso i loro ecosistemi IoT consolidati, offerte differenziate di fascia alta e canali efficaci e strategie promozionali".

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ChannelCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.